Documento publicado en 1995 donde analizamos la sostenibilidad de la deuda, teniendo en cuenta las bondadosas condiciones iniciales originadas en el origen compulsivo de la misma (Plan Brady y Bocones proveedores y previsionales) frente a la refinanciación a tasas de mercado de vencimientos para un país que nunca alcanzó el grado de inversión en un mundo donde las tasas libres de riesgo se mantuvieron en torno 6% entre 1996 y 1999.

Consideraciones finales incluidas en el documento.

En primer lugar, si bien el peso de los intereses sobre el producto tiende a aumentar a medida que la deuda voluntaria reemplaza la deuda compulsiva, su relevancia cambia considerablemente dependiendo del monto del déficit. Tal como muestra el gráfico Nº 10, para un crecimiento del producto nominal del 6% nominal (4% real), la situación tiende a agravarse cuando aumenta la relación deuda/producto, lo que ocurre cuando el déficit fiscal supera el 1,82%. Allí puede verse el crecimiento de la relación intereses/producto, cuando el déficit es del 2% (algo menor al de 1996) o del 3% del producto; en este último caso la situación se torna explosiva, por la combinación del aumento combinado de la tasa de interés y de la deuda. Por el contrario, la situación mejora en la medida que la relación deuda-producto caiga, lo que sucede en los otros tres casos que se muestran en el gráfico. En especial, es interesante observar que aún con una situación en la que el déficit sea igual a cero, en cuyo caso la relación deuda/producto cae aceleradamente, la importancia del aumento de la tasa de interés hace subir hasta 1998 la relación intereses/producto, la que se estabiliza en 1999 y luego comienza a disminuir.

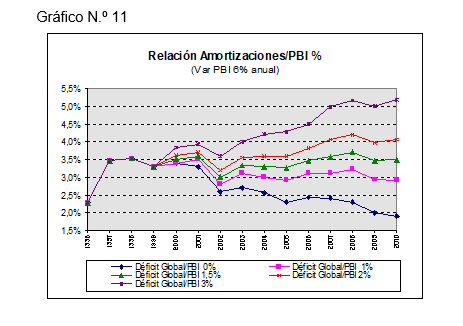

Algo similar, tal como se muestra en el gráfico Nº 11, ocurre respecto de las amortizaciones anuales. Vale la pena remarcar que con un déficit del 3%, las amortizaciones superan el 5% del producto por año, lo que sumado al incremento de los intereses determina necesidades de financiamiento superiores al 9% hacia el final del período de nuestras proyecciones. Por el contrario, el círculo “virtuoso” se da cuando el déficit operativo es muy bajo; en el caso de que sea cero, la relación amortizaciones/producto disminuye a partir del 2001, aunque es interesante observar que recién es menor que el valor de esta variable en 1996, en los dos últimos años de nuestras proyecciones.

Hay, por último, dos temas que ya han sido mencionados en el trabajo, pero que quisiéramos destacar. En primer lugar, iguales déficits globales requieren de un esfuerzo fiscal mayor dado el creciente peso de los intereses. En segundo lugar, es evidente que si la economía logra crecer al 4% real por año en forma ininterrumpida y el déficit es cero, es razonable pensar que el riesgo país va a tender a disminuir y, por lo tanto, se podrá colocar deuda a más largo plazo y menores tasas. Asimismo, si el déficit se mantiene en los valores actuales, o aumenta, no es descartable que la necesidad de recurrir al mercado por montos crecientes en algún momento deteriore la situación del riesgo país y, por ende, las condiciones de acceso a los mercados internacionales. Como se mencionó, en este trabajo hemos hecho abstracción de esta relación para evitar complejizar excesivamente el análisis.

Es evidente que las posibilidades de acceso a los mercados internacionales depende de otros factores, entre los cuales el crecimiento de las exportaciones y el producto aparecen como relevantes.

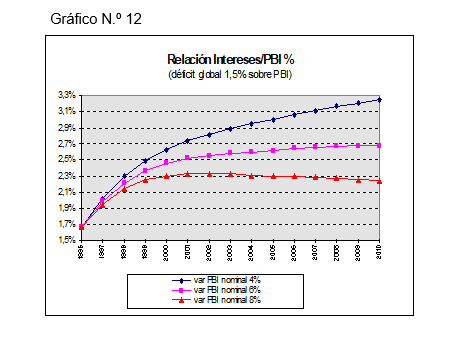

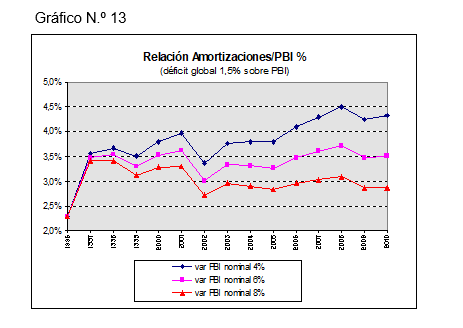

Respecto del crecimiento del producto, en el gráfico Nº 12, se muestra la relación intereses/producto para un déficit operativo de 1,5% del producto, que por otra parte es menor que el estimado para 1997. Tal como allí puede verse, el peso de los intereses sobre las cuentas públicas cambia considerablemente ante distintas hipótesis de crecimiento de la economía. Algo similar pasa con el peso de las amortizaciones sobre el producto, tal como puede observarse en el gráfico Nº 13.

En lo que respecta a la relación exportaciones/intereses, el gráfico Nº 6 muestra para un déficit fiscal de 1,82% del producto y un crecimiento de la economía del 6% nominal, la evolución en el tiempo de esta variable. Tal como allí puede verse, el crecimiento de las exportaciones es crucial para disminuir el peso creciente de los intereses que afecta negativamente a este indicador. Asimismo, teniendo en cuenta que es razonable suponer que el aumento de las exportaciones es una de las principales restricciones para el crecimiento de la economía en el largo plazo y, por lo tanto, se puede pensar que un mayor aumento de las exportaciones genera mayores crecimientos del producto, el gráfico Nº 14 muestra el comportamiento de la relación exportaciones/intereses no sólo para distintos escenarios de exportaciones sino también del producto.