Enviamos a los clientes la nota publicada en la Revista Noticias

“Economía Electoral”

Por Marina Dal Poggetto y Sebastián Menescaldi1

Los editores de Noticias nos pidieron un artículo con los escenarios posibles para 2023 y nosotros avisamos que la libreta de apuestas de “Volver al Futuro” no la tenemos… Más allá de esta chicana, y como parte de nuestro trabajo incluimos senderos económicos posibles, teniendo en cuenta que de momento todas las pelotas están en el aire.

Conocemos de antemano que los números que pongamos van a ser contrastados con la visión oficial de una economía que está haciendo el ajuste fiscal en línea con lo acordado con el FMI (alguna adaptación de las metas y mucha ayuda de la aceleración de la inflación), recomponiendo reservas (desdoblando lo que haga falta el mercado cambiario para no devaluar el oficial) y bajando la inflación (en forma “conversada” con empresas que resignan algo de márgenes viniendo estos de niveles muy altos, mientras negocian el acceso al Mercado de Cambios Oficial (MULC) y otras demandas privadas que venían trabadas).

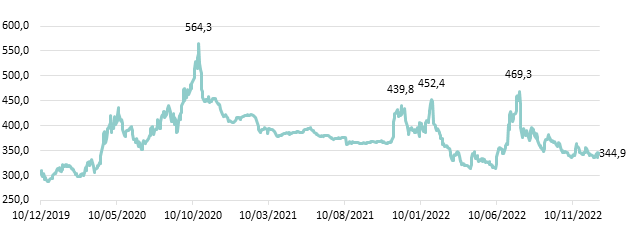

CCL a precios constantes

(A PRECIOS DE DICIEMBRE DE 2022)

Fuente: Eco Go en base a datos de BCRA y mercado

Arrancamos con este comentario, porque en el fin de año la sensación de alivio es evidente en contraste con el descalabro de la economía de mediados de 2022 cuando la rotación de ministros convivía con un mercado de deuda en pesos colapsado, una brecha cambiaria que llegó al 160% y una tasa de inflación que tocó el 7,4% mensual (135% anualizado) en el mes de julio.

Además de la algarabía por el triunfo de la selección en Qatar, 2022 terminó con una brecha cambiaria del 100% (contenida con intervención directa de organismos públicos vendiendo bonos contra pesos a tasas implícitas del 30% en dólares), una inflación mensual en torno al 5% (80% anualizado) y un mercado de deuda en pesos que sigue congestionado pero que lentamente empieza a extender los plazos. Aunque de momento la curva de pesos sigue quebrada y el sector privado sigue sin comprar deuda para después de junio.

A diferencia del discurso oficial, no vemos que lo que se esté haciendo sea un programa de estabilización; más bien se está ganando tiempo para intentar patear la pelota para la próxima administración. Lo novedoso no es que se intente patear la pelota, sino que dadas las restricciones de partida logren extender muy gradualmente el horizonte. La creatividad del ministro de economía para seguir sacando conejos de la galera es elocuente, aunque en muchos casos estos sean una ilusión óptica y no conejos de verdad que logren compensar la escasez de dólares a la que se enfrenta la economía.

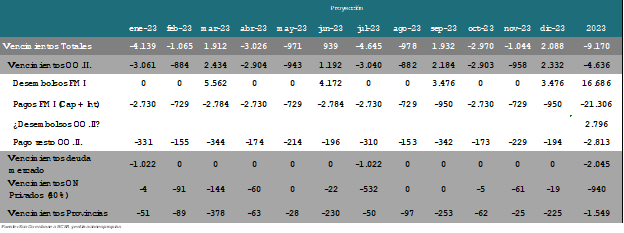

Sólo en el último tiempo se avisó que China autorizó el uso del swap que hoy representa el 42% de las reservas brutas del BCRA hasta USD5.000 millones, del cual en rigor habrían activado sólo USD500 millones adicionales a los USD500 millones que ya estaban usando. Otros conejos que vienen poniendo sobre la mesa son: un nuevo blanqueo empujado por la firma del acuerdo FATCA con USA para el cruce de información de cuentas de argentinos, la eventual venta de las licencias del 5G por USD1.300 millones, un eventual préstamo y/o acuerdo de uso de monedas con Brasil y, semanas atrás, la cuantificación de los costos de la guerra por un número parecido a los pagos netos que el país tiene que hacerle al FMI en 2023, en un intento por achicar a la mitad los USD9.200 millones de vencimientos netos que enfrenta la economía en 2023 (a diferencia de los ingresos logrados mediante la firma del nuevo acuerdo con el organismo internacional en 2022).

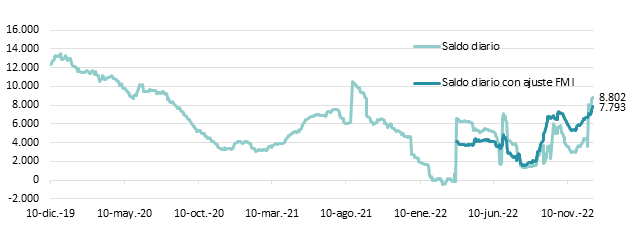

Reservas internacionales netas

(EN MILLONES DE USD)

Fuente: Eco Go en base a datos de BCRA

El conjunto de medidas adoptado no puede ser considerado como un “plan de estabilización”.

En lo cambiario, el dólar soja sólo permite adelantar liquidaciones de exportaciones, situación que genera una emisión de pesos adicional y no evita que el BCRA vuelva a perder reservas. Esto frente a una demanda de importaciones ilimitada, administrada ahora en forma “más eficaz” con el régimen SIRA y el aumento en la deuda de los importadores y la continuidad de la prohibición de acceder al MULC si las empresas intentan dolarizarse al MEP/CCL.

En lo monetario, la tasa de interés real empieza a ser fuertemente positiva contra una inflación que cayó al 5% mensual (80% anualizado), pero el Peso dista de ser atractivo y sólo se sostiene su demanda por el cepo y los acuerdos “empresa por empresa” para ir accediendo en cuotas al tipo de cambio oficial. La tasa de interés de las Leliqs, hoy se ubica en 105% anualizada. La creación endógena de pesos que genera el actual nivel de pasivos remunerados del BCRA se adiciona a la emisión de pesos por la compra de dólares caros, el financiamiento monetario del déficit y la compra de dólares para hacer frente a los vencimientos de deuda.

Contando los dólares – Vencimientos 2023

(EN MILLONES DE DÓLARES)

Fuente: Eco Go en base a datos de BCRA, MAE y mercado

En lo fiscal, se han logrado avances, como la actualización parcial y segmentada de tarifas de servicios públicos y de transporte (este último indexado a la inflación a partir de marzo), pero la reducción del déficit todavía recae en un aumento en la deuda flotante no registrada como tal (fundamentalmente en subsidios). Y también en la licuación que coordinó la aceleración de la inflación y su impacto positivo sobre los ingresos y los gastos indexados mayormente al pasado con rezagos. De hecho, una caída en la inflación coordinada como la observada en noviembre, que se replicaría en diciembre, complica de lleno el compromiso de seguir reduciendo el déficit fiscal en 2023.

En el manejo de la deuda en pesos, el BCRA va a seguir financiando vía una combinación de compra de deuda en el mercado secundario (luego canjeada) y uso de adelantos transitorios. Claro que, a costa de monetizar parte de esos pesos, que deberán ser esterilizados con Leliqs previo aumento de depósitos de los bancos. El riesgo latente detrás siempre es la brecha cambiaria, la reacción de la tasa de interés y la dinámica inflacionaria.

Finalmente, respecto a los precios, se ha logrado una tregua con precios justos en lo que hace a consumo masivo, y acuerdos con la mayoría de los sectores (prepagas, medicamentos, textiles, calzado, combustibles, etc). Pero la contracción de márgenes coordinada no se sostiene en el tiempo a esta nominalidad, si no se coordinan en simultáneo a la baja las paritarias. Por el momento, el freno al crawling peg (de 7% mensual hasta la tercera semana de diciembre al 6% mensual actual) ayuda algo, pero todavía falta mucho. Por ahora todos los acuerdos llegan hasta marzo y después vemos.

Esquema para pensar la macro

Desde hace varios meses, cuando empezamos a hablar del riesgo de transición, armamos una matriz de doble entrada para pensar los escenarios. En uno de los ejes incluimos, la disponibilidad de dólares: el gobierno consigue o no consigue los dólares. En el otro de los ejes incluimos el esquema de transición política: hay o no cooperación en la transición (coopera o no coopera). Léase por cooperación la expectativa del respeto de los contratos en pesos de una nueva gestión. Algo que va a requerir o bien una continuidad del esquema de represión financiera y brecha cambiaria alta, o bien un esquema de megalicuación del overhang (excedente) de pesos en el marco de un programa de estabilización que sólo podría hacerse si la deuda en pesos del Tesoro no termina mayormente indexada (la emisión de bonos duales no ayuda).

Esquema para la macro

Fuente: Eco Go

El cuadrante superior “coopera/consigue los dólares” es el único estable. Todavía es muy temprano para ponerlo como escenario base, pero lo cierto es que en términos de cuatro de los actores que van a definir el escenario, algún alineamiento empieza a vislumbrarse; algo que hasta hace un par de meses parecía totalmente inverosímil:

- el FMI no pone trabas al esquema. No objeta ni que el BCRA compre dólares caros que después vende baratos, ni que compre bonos en el mercado secundario y financie en forma indirecta al Tesoro por fuera de los límites.

- el “establishment” empresario/sindical de momento acompaña y negocia,

- la coalición oficial pareciera ordenarse detrás de Massa, o dicho de otra forma por ahora no le cascotea el rancho como a Guzmán y

- la coalición opositora no se termina de ordenar, pero al menos uno de los candidatos de la oposición empieza a dar algunas señales de “cooperación”.

El detalle no menor es que ninguno de estos jugadores es el que define los votos. Esto en un contexto donde la capacidad para que la economía muestre un descenso consistente en la inflación que pueda impulsar el voto a favor va a depender de que la cooperación parezca probable y la dinámica financiera no escale. Un juego recursivo difícil de dilucidar si no se conoce la oferta electoral.

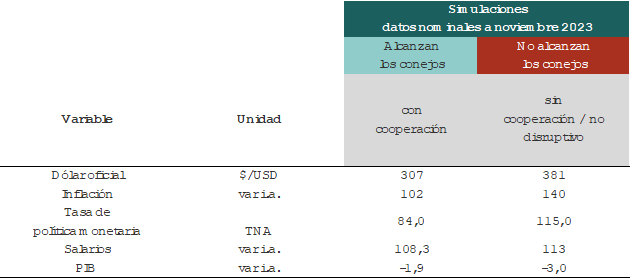

Simulaciones 2023

El juego es dinámico, la dinámica financiera y por ende la economía va a depender por un lado de la escasez de dólares resultante de lo que dé la valorización de una cosecha afectada por una fuerte sequía y precios a la baja, pero fundamentalmente por cómo se vayan definiendo las opciones de cara al año electoral que recién arranca y donde el cierre de listas lo conoceremos recién a fines de junio próximo.

A partir de la capacidad para seguir sacando conejos de la galera de Massa armamos dos simulaciones para 2023 que bautizamos como: “alcanzan los conejos” y “no alcanzan los conejos”. Pudiendo seguir desdoblando el mercado cambiario con la vista gorda del FMI, el BCRA no va a darle un salto discreto al dólar.

Creemos que si la inflación de diciembre termina cerca del 4,9% de noviembre como indica el gobierno (nuestro relevamiento de precios minoristas da 5,2%), es factible que el BCRA intente acompañar los acuerdos de precios que viene firmando, moderando algo más en el margen la tasa de devaluación.

Los acuerdos apuntan al 4% mensual, ¿se animará a bajar el crawling gradualmente al 4%? En rigor es lo que hacen siempre en los años electorales, y volvieron a hacer en 2021 cuando el crawling se ubicó al 1% y la inflación corría al 3,5% mensual.

Difícilmente esto lo pueda seguir haciendo después de marzo, cuando a una inflación estacionalmente más alta se le sumaría el descongelamiento de los Precios Justos y Combustibles, y el sostenimiento de la agenda de recomposición de tarifas por arriba de la inflación. También son esperables mayores presiones fiscales y salariales entran-do al año electoral, por la política. En ese punto, la pregunta es si el intento de moderar el crawling y la tasa inflación a un ritmo menor, es sostenible o no. Y que hace el BCRA con la tasa de interés.

De momento, la brecha cambiaria está contenida con un dólar oficial casi $50 más bajo que el de agosto 2019 después del salto cambiario post PASO y con un dólar CCL $40 por debajo de los mínimos de mayo de 2021. El CCL luce bajo, sobre todo si la incertidumbre sobre los contratos de pesos en un nuevo gobierno no se termina de despejar. Es cierto que la mejora en los precios de los activos en dólares puede ayudar algo en el margen, pero la nominalidad va muy rápido.

Escenarios Electorales

Fuente: Elaboración propia

Abajo incluimos las dos simulaciones para 2023 (no disruptivas). En ambas incluimos los valores de las variables nominales (dólar e inflación) a noviembre 2023.

En la primera simulación “alcanzan los conejos”: el gobierno logra moderar el crawling hasta marzo y lo sostiene en niveles del 5,5% hasta fin de año (dólar oficial de $307 en noviembre) con una brecha cambiaria que no se dispara en porcentaje de los niveles actuales. Con sucesivos desdoblamientos “la va llevando” sin necesidad de sobre reaccionar con la tasa de interés y sin una caída mayor en la demanda de “pesos gra-tis” que la observada este año. En este escenario la inflación se mantiene hasta las elecciones en los niveles actuales en torno al 100% y la economía cae en torno a 2% (la caída en la cosecha aporta casi 1 p.p.).

En el escenario “no alcanzan los conejos” en marzo con el final de los acuerdos de precios, la estacionalidad y alguna reacción de la brecha cambiaria, dispara la inflación. Sin salto discreto, la devaluación empieza a seguir a la inflación coordinando una nominalidad más alta que dispara la paritaria que sigue corriendo por detrás de la inflación. En esta simulación la inflación de 2023 se ubica en 140% con una caída en la economía de 3% y un dólar oficial en $381 a noviembre.

Con el mercado de pesos roto y sin posibilidad de patear los vencimientos para el pró-ximo gobierno (escenario sin cooperación) la intervención del BCRA en el mercado de bonos termina emitiendo pesos que van a los bancos, que después van a instrumentos de esterilización y en el medio terminan impactando sobre la brecha cambiaria y la in-flación. Si se coordina este escenario, la dinámica incluso puede ser más perversa, pero no tiene sentido ponerle números ex ante.

Por ahora los conejos que sacan de la galera les vienen permitiendo un juego cooperati-vo de un sector privado que sigue aprovechando el carry trade a estas tasas esperando en fila para acceder al dólar oficial mientras desarman cobertura Rofex/dólar linked y empiezan a buscar cobertura en activos argentinos en dólares a precios de remate tra-tando de esquivar el acceso al CCL/MEP que les trabaría el acceso al MULC dadas las regulaciones cruzadas. Y cada vez que la brecha salta un escalón, los llamados y la intervención la frenan.

Otra vez, falta mucho tiempo, el mundo y la sequía no ayudan y los conejos no van a durar para siempre si la cooperación en la transición no termina de aparecer. El escenario económico va a depender fundamentalmente de cómo se vaya dando el escenario político, que a su vez va a depender del escenario económico.

Resolver esta iteración va a permitir agregarle probabilidades a las simulaciones que incluimos en la tapa. La lógica búsqueda de cobertura en el año electoral en una región donde los oficialismos con mejores economías pierden te sesga las probabilidades hacia el escenario “sin conejos”. A contramano, la hiperactividad y la agenda de Massa sumada a una oposición que no termina de ordenarse mantiene con vida al primero. Continuará.