Extraído del Informe #166 2021: Manejando en el barro. Dólar, tarifas, salario e inflación

Para empezar, Eco Go no envía sus proyecciones al Relevamiento de Expectativas de Mercado que releva el BCRA (REM). La decisión la tomamos a principios de 2020 cuando el entonces flamante Presidente del BCRA recomendó a las consultoras que ajustaran sus modelos.

La forma de condicionar las proyecciones en una encuesta que se usa para formar expectativas, no nos gustó y preferimos no responder más. Hasta entonces, participar del REM era una contribución gratuita sin ningún beneficio.

Desde que se relanzó el REM en 2016 nunca se publicaron Rankings. Recién se volvieron a publicar con este gobierno después de que nos bajamos. Pero incluso en la fase original del REM, el BCRA no armaba un ranking general. Éramos las consultoras las que lo confeccionamos a partir de la información por variable publicada, para usarlo como sello de calidad. El ranking era un premio por participar, no un castigo.

Eco Go (Estudio Bein hasta 2017) mantuvo una clara posición de liderazgo en los rankings del REM hasta 2007 cuando la grosera intervención del INDEC desvió el objetivo de la encuesta y entonces avisamos que íbamos a seguir aportando al BCRA nuestras mejores estimaciones sólo en función de nuestros propios indicadores, y no de las proyecciones sobre las publicaciones futuras del INDEC. Unos meses más tarde, el propio BCRA discontinuó el Relevamiento que recién se retomó en 2016 con Macri.

La ironía de Miguel Pesce respecto a los modelos predictivos no estaba mal, ya que ciertamente el nuevo gobierno arrancaba con un cambio de régimen y el desvío del REM respecto a una inflación que en 2018 y 2019 ciertamente se disparó al 50% anual frente a la agresiva toma de ganancias sobre la Argentina con la cuenta capital abierta hasta después de las PASO, le daba alguna razón. Igual, no nos hacemos cargo del desvío. Cualquiera que haya seguido nuestros informes puede verlo. A partir de 2018, por primera vez empezamos a armar escenarios: con programa de estabilización e inestable, y por prudencia (y un poco por pecar de optimistas) siempre mandamos al consenso el escenario estable independientemente del Gobierno de turno.

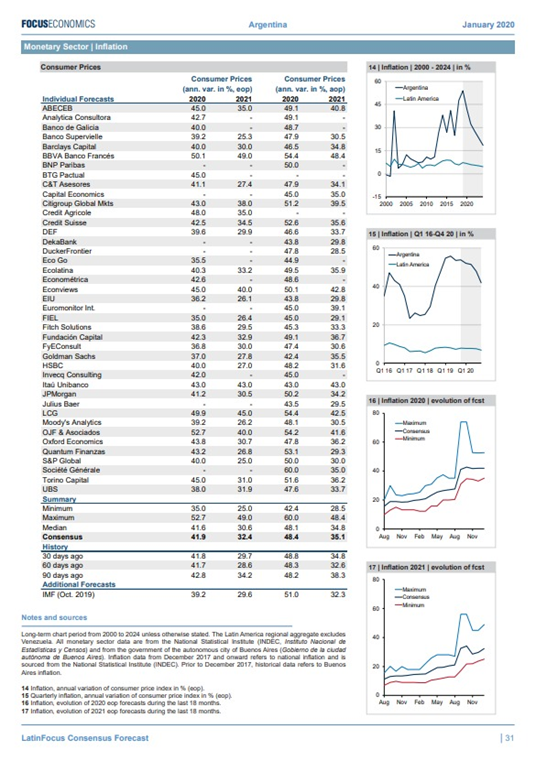

De hecho, en 2019, Eco Go salió primero en el ranking general de Latin Focus y en el ranking por variable (Inflación, Tasa de Interés y PIB). En el arranque de 2020, nuestro escenario base incluía un esquema de estabilización con una baja en la tasa de inflación a la zona del 35,5% (arriba la planilla de Latin Focus de enero 2020. Esquema que paradójicamente el Gobierno se esmeró en ocultar y no presentar como un plan.

Obviamente, la pandemia, el manejo de una cuarentena eterna, la dilación en la negociación de la deuda y el zigzag en las decisiones de política dinamitaron el escenario. Las proyecciones no sólo fallaron en Argentina, el propio FMI estimaba un crecimiento para la economía global en 2020 de 3% en enero frente al -4.4% incluido en el último weo.

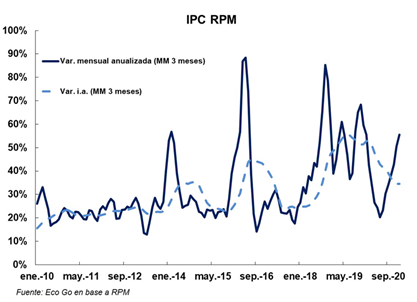

Volviendo a la Argentina, la caída en la tasa de inflación en 2020 del 53,8% al 36,5% coincide con nuestra proyección inicial de carambola en un contexto donde el financiamiento del salto en el déficit fiscal en un contexto donde el zigzag de la política reventó los precios de los bonos recién reestructurados. La inflación en 2020 tuvo dos velocidades bien marcadas: el 1,5% de abril y mayo (20% anualizado) y el 4% de diciembre/enero (60% anualizado).

Esa es la inercia con la que arranca el año, sobre la que hasta el anuncio de la semana pasada de literalmente pisar el crawling, el gobierno afirmaba que buscaba sostener la competitividad del dólar oficial y achicar la brecha cambiaria.

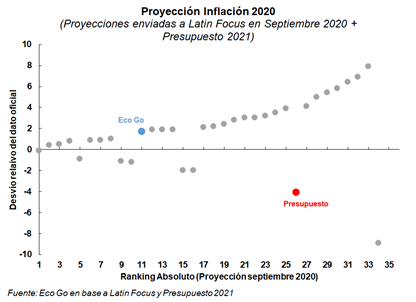

Vale remarcar que el propio gobierno nunca intentó delinear un sendero. Hasta la publicación del presupuesto, el BCRA no incluía estimaciones propias en sus informes y usaba las del REM. De hecho, en la publicación del presupuesto enviada al Congreso el 15 de septiembre se incluyó para 2020 una caída del PIB de 12%, una inflación de 32% y un déficit fiscal de 8,3%. Parados a hoy la economía habría caído en torno a 10%, la inflación fue 36,5% y el déficit 6,3%. Puntualmente, el desvío en la proyección de inflación incluida en el Presupuesto respecto al resto de las consultoras y bancos que contestan al Latin Focus, es sensiblemente mayor. El Ministerio se ubicó en el lugar 27 de 36.

Hoy frente a expectativas de inflación en 50%, y frente al intento de coordinar la nominalidad en el “30%”, el gobierno lanzó un ataque coordinado sobre el REM. El objetivo es descalificar las proyecciones de las consultoras en general y un coro de adeptos empiezan a atacar con nombre y apellido.

En forma más o menos literal, se incluyó el concepto de afinidad política, intencionalidad, u operadores a sueldo, e incluso se llegó a mencionar el “cómo hubiera sido la inflación ex post si las consultoras hubieran pronosticado bien”. Sólo hablan de inflación, no incluyen el resto de las variables que componen el escenario.

El objetivo de los funcionarios de remarcar estos desvíos es anular las proyecciones para 2021 que vuelven a incluir una diferencia de 22 p.p. respecto a las incluidas en el presupuesto (50% vs. 28%).

Pero la forma de coordinar expectativas es dando señales respecto al sendero de política, no con garrote. Y debemos reconocer que mientras el zigzag descrito en las primeras páginas de este informe se sostenga, las señales son confusas. Una vez más lo único que estamos discutiendo es si hay margen o no para tener efectos reales atrasando el dólar y las tarifas, de cara a Octubre.